2013年12月18日(水)

ビジネス特化型SNS「LinkedIn」、公募増資後の行方は?(後編)

株式市場のレスポンスに見る、LinkedIn式マネタイズ戦略の今後

そんな中LinkedInは2013年9月に公募増資を発表、13億ドルあまりを調達しました。以後、株価は以前のような上昇トレンドを描けていません。

LinkedInはどこを目指そうとしているのか?

これまでの歩みと今後の展望を見ていくことにしましょう。

記事INDEX

前回のエントリーでは、LinkedInが低収益に陥っている理由を明らかにしました。それは、売上と同じくらいコストが増えていること。 そして、コスト増の要因は従業員数の大幅な増加(前年同期比51.5%増)にあるということでした。

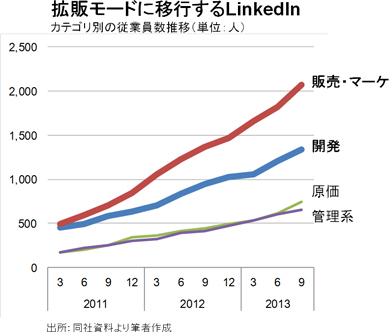

巨大な設備を持たないtech系の企業にとって、人的リソースの配分は戦略そのものといえます。さて、いったいどのような配分を行っているのでしょうか?早速LinkedInが開示している従業員の構成とその内訳を見ていきましょう。

販売・マーケティングの従業員が目立ちます。また、開発・原価といったエンジニア職の伸びよりも大きくなっています。開発モードから、営業系の人員を増やすことにより拡販モードに入っているといえるかもしれません。

さて、LinkedInは、これら人材をつかってどんなサービスを提供しているのでしょうか?

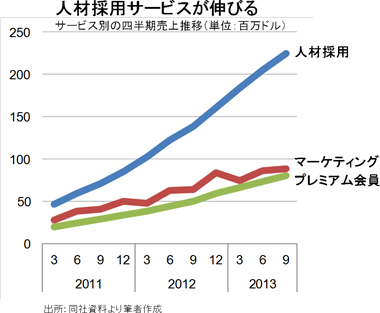

LinkedInは、法人、個人向けに3つのサービスを展開しています。それぞれのサービスの名称、内容は以下のとおりです。

人材採用ソリューションの成長がよくわかります。法人の人材採用サポートという、わかりやすいニーズがあることから、マネタイズしやすい分野というのもあるのかもしれません。このビジネスは、プラットフォームならではのビジネスといえ、今後スケールさせていくことが期待されている分野でしょう。

広告ビジネスであるマーケティングソリューションは、季節変動によりブレが生じているのが特徴的です。ただ、顧客基盤の伸びの割には売上の伸び率がよくないのかもしれません。

プレミアム会員は、Webサービスのベタなマネタイズの手法といえるでしょう。今後も、ユーザー数×CVRで一定の伸び率で収益が伸びていくことが期待できそうです。さらに、こちらはオンライン販売が主なチャネルで、変動コストが少ないことからこちらをスケールさせることができれば一気に……という妄想が膨らみますが、足元の状況はそうでもないようです。

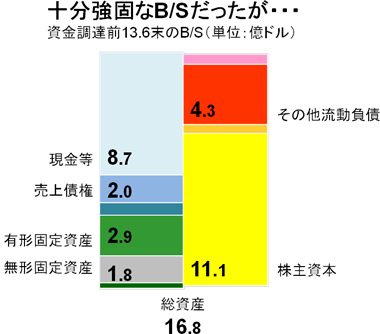

2013年9月、LinkedInは公募増資で13.4億ドル(約1,340億円)の資金調達を行いました。

資金調達の目的について「財務の柔軟性を高めること、B/Sを強固にすること」とし、資金の使いみちについては、既存事業の強化、M&Aなどを列挙していますが、これは従来と変わらない投資哲学のようです。

ちなみに、調達直前の13年6月末時点のLinkedInのB/Sは下記の通りです。

B/Sを見るときのポイントは、細部にとらわれるのではなく、大きい部分に注目することです。そして、企業のイメージとのすり合わせを行っていきます。

黄色の株主資本がB/Sの右側、調達サイドの2/3近くを占めています。これだけを見ると、資金調達の目的に対し、「十分強固だろ」と突っ込みをいれたくなるところですが、株主資本11.1億ドルの内訳をみると本当のところが見えてきます。株主からの出資分(Paid-In Capital)が10.5億ドルであるのに対し、LinkedInが自力で積み上げた利益の額(Retained Earnings)は0.5億ドルにとどまっているのです。

これまで見たように、LinkedInは長期の成長のために積極的に投資を続けていることから、低収益に甘んじています。それは次なる成長資金を自前では蓄積しきれないということを意味します。自前で調達できないとすれば、外部の資本市場から調達しようということになったわけです。

今回の公募増資で、LinkedInの自己資本は11.1億ドルから25.3億ドルへと、手元のキャッシュは8.7億ドルから22.7億ドルへと一層厚みをもつことになります。今後のポイントはこの資金がどこへ投じられるか?ということにつきるでしょう。

その他の項目について、ざっと見ていきましょう。例えば、売掛金の回転日数は約45日と、LinkedInのサービスの説明と符号します。有形固定資産は自前のデータセンターなどだそうで、無形固定資産はM&Aにともなうのれんや無形資産といったものです。その他流動負債は従業員に対する未払い分であり、これも違和感はありません。

さて、公募増資に対し、株式市場はどう反応したのでしょうか?

公募増資前のLinkedInの株価は低収益性にもかかわらず、右肩上がりを続けていました。LinkedInが株式市場から好感されているのは、ガイダンス(会社自身が出す業績予想)、マーケットコンセンサス(証券会社が出す業績予想)をしっかりクリアしてきたことが要因と言われています。

しかし、公募増資以降、LinkedInの株価は停滞気味です。

これは、公募増資を行うことで、LinkedInの株は割高である、と間接的に株式市場に伝えてしまったことによります(※アナウンスメント効果。上場会社の経営者が公募を行うのはどんな場合か?を考えてみましょう。仮に、自社の株価を割安と考えていればきっと公募はしないはず)。また、20億ドルを超える手元キャッシュがどこに投資されるか?わからないことも投資家を不安にさせているのかもしれません。おまけに、直近の10-Kで2013年、2014年ともに利益が出ないと言っています。

とはいえ、足元の時価総額は240億ドル超、割安度を示す指標であるEV/EBITDA(会社予想ベース)は70倍近くと普通に考えたらありえない水準です。

新たに手にした「武器」を使い、次にどんな手を打ってくるのか?

どうやって顧客基盤をマネタイズさせていくのか?

興味がつきません。

本レポートは、企業業績や財務状況を直観的に判断できるビジュアライズレポートが個人投資家を中心に高い評価を受けている当社グループ広報・IR部の丸山(元、銘柄分析サービスの(株)シェアーズ アナリスト)が、独自の視点で企業・業界分析しているレポートです。

2013.12.05

*本文中に記載されている会社名および商品名・サービス名は、各社の商標 または登録商標です。

丸山 敦士

GMOインターネットグループ株式会社

銘柄分析サービスを提供していた株式会社シェアーズ(2012年にGMOクリックホールディングスに吸収合併)で企業分析の中核メンバーとして活躍し、企業業績や財務状況を直観的に判断できるビジュアライズレポートをブログ等で発表。現在はGMOインターネット株式会社のIR担当として活躍。