2013年12月11日(水)

ビジネス特化型SNS「LinkedIn」、公募増資後の行方は?(前編)

ユーザー数と反比例する収益性のカラクリ

2011年5月に上場した同社の株価は、イケてるTech系企業として上昇を続け、時価総額は240億ドル(1ドル100円換算で、2兆4,000億円!)を超えています。

イケてるTech企業、さぞ収益性も高いのだろう、と思いきや、同社の収益性は驚くほど低水準です。売上は順調に拡大しているものの、利益率は直近の四半期で営業利益率1%台なのです。いったいどういうカラクリなのでしょうか?

そんなLinkedInは、2013年9月に公募増資を発表、13億ドルあまりを調達しました。以後、株価は以前のような上昇トレンドを描けていません。LinkedInはどこを目指そうとしているのか?これまでの歩みと今後の展望を見ていくことにしましょう。

記事INDEX

LinkedInの全世界のユーザー数の推移を表したのが下記のグラフです。

着実にユーザー数が増えていることがわかります。ただし、あくまで積み上げ的な伸び方になっているように見えます。一般に、SNS系のサービスはネットワーク外部性により急激にユーザー数が増えることがあります。例えば、LINEの場合、ユーザー数が1億人から2億人になるのにかかった期間が6ヶ月だったのに対し、2億人から3億人になるのには、4ヶ月しかかかりませんでした。「ユーザー数が増えるほど、ユーザーの便益が増す」というネットワーク外部性があまり機能していなのかもしれません。もしくは、すでに普及が進んでしまったか・・・

さてこの数字の内訳ですが、アメリカが8,900万人、カナダ・中南米も含めると1億3,400万人がアメリカ大陸のものです。他の地域では、英語圏であるインドが特に伸びているようです。LinkedInは多言語の対応しているものの、まずは英語圏を中心に広がっているのが実情といえそうです。

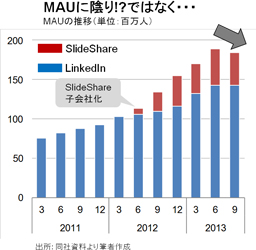

ちなみに、リテンションを示す指標であるMAU(月次のアクティブユーザー数)は下図の通りとなっています。LinkedInは、パワーポイントなどのスライド共有サービス「SlideShare」を2012年に買収しており、両者のMAUを分けて開示しています。

見てのとおり、直近の四半期ではマイナスになってしまっています。これだけユーザーが伸びているのにいったいどういうことなのでしょうか?と煽ってみたものの、このグラフはLinkedInの実態を正しく表していないというのが本当のところです。

というのも、この数値はPCのみであり、モバイルを含んでいないからです。LinkedInは外部の調査会社(C社)の数値を使っているのですが、モバイルのアクティビティを測る仕組みがまだ追い付いてきていない、ということなのです。もちろん、サービスとしてのモバイルにはLinkedInも注力しています。

さて、おもむろですが「SNSにとって大事なこと」とはなんでしょうか?

それは、そこにちゃんと「人がいる」ことです。人がいる、とは単にユーザー数が多いということではありません。そこで、ユーザーが活動している、ということです。登録ユーザーだけたくさんいるはずだけど、実は閑散としているwebサービス、いくつもイメージできるのではないでしょうか?もちろん、LinkedInも登録ユーザー数とアクティブユーザーの違いについてリスク要因として挙げています。先ほど触れたSlideShareも、ユーザーの活動を高める施策の一つといえるでしょう。

「人がいる」ことが価値になり、初めてその顧客基盤を使ってどうマネタイズしていくか?という話になります。ということで、SNSの収益獲得能力は次の3つの要素に分けることができるでしょう。

「ユーザー数×リテンション(ユーザーの保持・活性化)×マネタイズ可能性」

ユーザー数、リテンションともに順調に推移してきたLinkedInは、どうマネタイズしているのでしょうか?業績を見ていくことにしましょう。

それでは、LinkedInの業績の推移を見ていきましょう。下記のグラフは、四半期ごとの売上、営業利益(EBIT)の推移です。

濃い青色が売上、薄い水色がEBIT(営業利益)です。

売上が順調に積み上がっているのですが、利益はほとんど増えていません。利益率でみると、最も高い時期で8%台、直近の四半期では1.2%まで落ち込んでいます。

なぜこんな低利益率に甘んじているのでしょうか?

それはLinkedInの哲学が「長期の成長のために投資をし続けること」であり、直近では4つの分野に重点的に投資をしているからです。

4つの重点分野は次のとおりです。

これらの結果、2013.7-9月期の営業コストは、前年同期比57.9%増の3億8,800万ドルとなっています。同時期の売上は55.9%増の3億9,300万ドルですから、コストの伸びの方が大きくなっています。LinkedInの低収益の理由はコストかけすぎ、しかも人件費増やしすぎということができます。

投資家視点からすれば、このままの利益水準は許容できないはずです。スケールしうる収益モデルの構築こそがLinkedInに期待されているところでしょう。

後編では、現状のサービスラインナップすなわち収益モデルを見ていくことにしましょう。

本レポートは、企業業績や財務状況を直観的に判断できるビジュアライズレポートが個人投資家を中心に高い評価を受けている当社グループ広報・IR部の丸山(元、銘柄分析サービスの(株)シェアーズ アナリスト)が、独自の視点で企業・業界分析しているレポートです。

2013.12.05

*本文中に記載されている会社名および商品名・サービス名は、各社の商標 または登録商標です。

丸山 敦士

GMOインターネットグループ株式会社

銘柄分析サービスを提供していた株式会社シェアーズ(2012年にGMOクリックホールディングスに吸収合併)で企業分析の中核メンバーとして活躍し、企業業績や財務状況を直観的に判断できるビジュアライズレポートをブログ等で発表。現在はGMOインターネット株式会社のIR担当として活躍。