2013年2月20日(水)

フリーキャッシュフロー激減の要因は?

「利益率よりもフリーキャッシュフロー」を掲げるamazonを分析

その要因は一体? そしてそれにはどんな意味があるのでしょうか?

GMOインターネット株式会社グループ広報・IR部 アナリスト丸山敦士氏が、amazonのフリーキャッシュフローを分析します。

記事INDEX

まず、amazonがいうところのフリーキャッシュフローの定義を明らかにしておきましょう。

※以下、キャッシュフローについては、CFと略記する場合があります。

フリーキャッシュフローについては様々な定義があるのですが、広義のものは営業CFと投資CFから算出します。しかし、amazonの場合は、投資CFのうち、「投資額」についてしか、認識していません。

これは一体なぜでしょうか?

これは、会計基準が定めるところの投資CFには、本業に関係ない項目が含まれてしまっているからです(例えば、定期預金への預入額・有価証券の購入額など)。投資CFを本業に関係する投資額とそれ以外の投資に正しく分けましょう、という考えといえます。

amazonは、本業からの収入から事業継続に必要な投資を行ったあとの残りとしてフリーキャッシュフローを定義しているわけです(ただし、どこまでが「事業の継続に必要な投資」なのかは非常に曖昧です)。

「利益率よりもフリーキャッシュフロー」という言葉はCEOのジェフ・ベゾス氏が口にしているだけではありません。

同社の決算資料では次のような記述があります。

『長期・持続可能な一株あたりフリーキャッシュフローの成長に財務的な焦点を置いています。(Our financial focus is on long-term, sustainable growth in free cash flow per share)』

また、財務三表と呼ばれるB/S、P/L、C/Sのうち、キャッシュフローは最後に来るというのが相場です。しかし、amazonの決算資料で最初に出てくるのはキャッシュフローなのです。

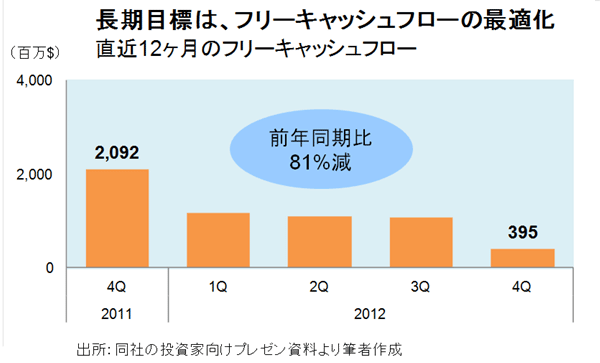

さらに、投資家向けのプレゼン資料で最初に出てくるスライドもまたフリーキャッシュフローについてです。その2012年12月期版がこちらです。

『長期のゴールはフリーキャッシュフローの最適化』というメッセージが掲げられています。なお、直近12ヶ月(Trailing Twelve Month)という言葉があります。これは、それぞれの四半期末月から遡って12ヶ月分の累積値ということになります。

キャッシュフローは四半期といった短期でみるとブレやすい指標です。そこで、12ヶ月の累積値として短期のブレを均すことで長期のトレンドを投資家に伝えようとしているのです。

このように、amazonは企業全体で「長期のフリーキャッシュフロー」をメッセージとして伝え続けていることがわかります。

しかし、肝心のフリーキャッシュフローは、395万ドルと前年同期比81%減となっています。いったいどういうことなのでしょうか?

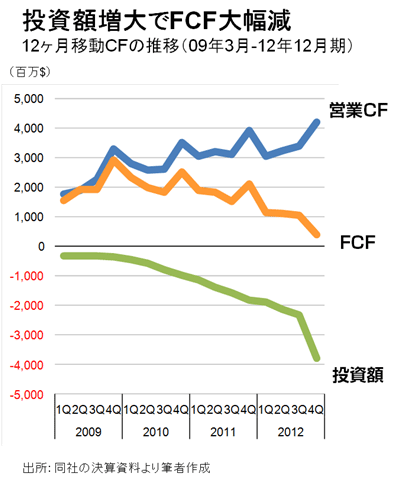

ここ1年で81%も減少してしまったamazonのフリーキャッシュフロー(直近12ヶ月分の累積値)。その要因を分析するために、フリーキャッシュフローを営業CFと投資額に分解し、さらに時間を遡ってみてみることにしましょう。

フリーキャッシュフローの減少傾向は2009年12月期から始まっていることがわかります。営業CFは順調に伸びているのですが、それを上回る投資額があったためです。直近2012年12月期の投資額は37.8億ドル、これは2009年12月期の10倍超の数字です。また、直近3ヶ月は投資額をさらに増やしていることがわかります。

2010年以降、amazonが大きく投資モードに舵を切ったことがわかります。

さてamazonを投資モードに舵を切らせた要因はいったい何でしょうか?

・クラウドサービスのAWS(Amazon Web Service)?

・自社開発のタブレット端末のKindle?

・物流センターの拡充?

そこで投資額がなんのために使われたのかを見ていくことにしましょう。

投資額は、B/Sに固定資産として乗ってきます。固定資産(property and equipment)の注記をみると、2012年12月期には土地建物が15.2億ドル、内部利用のソフトウェアが2.4億ドル、その他設備が18.7億ドルそれぞれ増加しています。その他設備が増えているのは「サーバー関係が大きいのか」などと想像がつきますが、これ以上の詳細はつかめません。

設備への投資額は、徐々にP/Lに費用として落ちてきます。営業費用の項目を見ると、2012年12月期には物流に関するコストである「フルフィルメント」が62億ドル(前年同期比40%増)、IT投資といえるテクノロジー・コンテンツは41億ドル(同58%増)となっています。IT投資の影響が現れてきているといえます。

何がIT投資を加速させたのか?

2010年以降のamazonのイベントを列挙してみましょう。

2010年5月の株主総会でベゾス氏がAWSについてコメントを残しています。

『AWS事業は、小売事業に匹敵する規模になる可能性を秘めています』

『クラウドコンピューティングはいま、とても広い範囲をカバーしていますが、そのやり方は、我々から見るととても非効率です。大きなことが非効率に行われているとき、そこにはチャンスがあるのです』

(出典:『ワンクリック ジェフ・ベゾス率いるAmazonの隆盛』)

・2011年2月、ビデオサービスを開始

・2011年3月、個人向けクラウドサービス「クラウドドライブ」を開始

・2011年9月、Kindle Fireを発表

・2012年9月、Kindle Fire HDを発売

最後に、個別の事例から離れて、amazonの戦略からこの投資モードへの転換を考えてみましょう。

・低価格戦略

・豊富な品ぞろえ

・イケてるユーザーインターフェース

・気の利いたレコメンドシステム

amazonは、こういった対策により顧客の購買意思決定をサポートしてきました。これら徹底した「顧客至上主義」のもと、ユーザーエクスペリエンスを高めることにより、トラフィックをかき集め、小売業者として圧倒的な地位を築いてきたのです。

しかし、このサイクルにはボトルネックがあります。それはトラフィック処理能力です。PCからモバイルインターネットへの移行、流通するコンテンツのリッチ化等で、負荷は大きくなる一方といえるでしょう。

この流れに対応するための投資が2010年以降の投資モードといえるのかもしれません。ただし、これらの投資が、「事業の継続に必要な投資」だけとは思えません。

「地球上で最も顧客重視の企業を目指す」

「長期のゴールはフリーキャッシュフローの最適化」

というamazonが、2010年以降の巨額の投資をいかに回収していくのか?

2013年以降、次の一手に注目です。

本レポートは、企業業績や財務状況を直観的に判断できるビジュアライズレポートが個人投資家を中心に高い評価を受けている当社グループ広報・IR部の丸山(元、銘柄分析サービスの(株)シェアーズ アナリスト)が、独自の視点で企業・業界分析しているレポートです。

2013.02.14

*本文中に記載されている会社名および商品名・サービス名は、各社の商標 または登録商標です。

丸山 敦士

GMOインターネットグループ株式会社

銘柄分析サービスを提供していた株式会社シェアーズ(2012年にGMOクリックホールディングスに吸収合併)で企業分析の中核メンバーとして活躍し、企業業績や財務状況を直観的に判断できるビジュアライズレポートをブログ等で発表。現在はGMOインターネット株式会社のIR担当として活躍。