2012年12月12日(水)

IPOから一年でどう変わる? 世界最大級のソーシャルゲーム開発会社Zyngaの「今」を分析

Zyngaはどんなビジネスをしているか

6000万人の日次アクティブユーザー(Daily Active User以下、DAU)を誇り、世界最大級のソーシャルゲーム開発会社とも言えるZynga。2011年のIPOから一年でいったいどうなってしまったのでしょうか?

GMOインターネット株式会社グループ広報・IR部 アナリスト丸山敦士氏が、Zynga の一年間を振り返ります。

記事INDEX

さて、みなさんZyngaをご存知でしょうか?

Zyngaは主に、PC版Facebook上でソーシャルゲームを展開しているゲーム開発会社です。直近の四半期平均でDAU6,000万人、MAU3.1億人を誇り、世界最大のソーシャルゲーム開発会社といえる存在です。

同社の主なゲームは「Farm Ville」などのいわゆる農園系。一時期、Facebookの脇に同社アプリへのリンクが出てきたのを覚えている方もいるのではないでしょうか?

Zyngaのビジネスモデルは「Free to Play」です。ゲームを遊ぶのは無料、ゲーム内の一部アイテムが有料、ということです。すなわち、数多くの無料ユーザーを一部の課金ユーザーが支えるというかたちになります。

上記の数字からもわかるように、「集客」では成果をあげているといえます。2011年12月に10億ドルという資金調達ができたのも、この顧客資産によるところが大きいといえるでしょう。

しかし、これだけのユーザーを獲得し、維持するには多くのコストがかかります。広告ビジネスも行っていますが、やはりどれだけ課金ユーザーを育てることができるか? つまり、マネタイズが重要になってきます。

Zyngaの最大のリスク、それはプラットフォーマーであるFacebookへ依存していることです。同社が短期間でこれだけ多くの集客ができたのは、プラットフォーマーであるFacebookの送客力があってこそのことです。Facebookから「ゲーム収益の3割を渡せ」と迫られた際、Zyngaはなすすべがありませんでした。これでは事業の方向性をFacebookに握られているも同然です。

さて、Zynga自身はどう認識しているのでしょうか?

アメリカの決算書では「Risk Factors」として、自社のリスク要因についてかなり詳細に語っています。Zyngaの場合、このリスク要因の最初の項目が、Facebookとの関係についてです。

曰く、Facebookとの関係がこじれるとまずい(If we are unable to maintain a good relationship with Facebook, our business will suffer.)、とのこと。この後、様々なリスク要因が15ページに渡って述べられています。

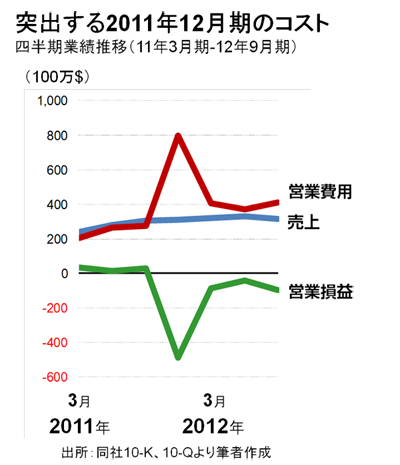

さて、Zyngaの業績はどうなっているのでしょうか?

下記のグラフは、売上、営業費用(原価と販管費の合計)、営業損益の過去7四半期の推移です。

青色の売上は微増傾向のようですが、赤色の営業費用の伸びのほうが大きく、結果営業損益は過去4四半期赤字となっています。

なにより突出しているのは、2011年12月期。営業費用が8億ドル近くになっています。2011年12月期といえば、ちょうどIPOと重なります。何か関係があるのでしょうか?

まずは、売上の前にこの営業費用の正体を探っていく事にしましょう。

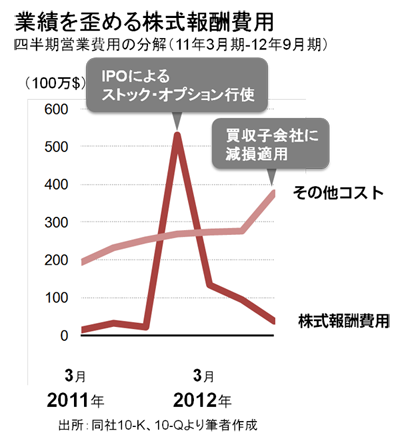

2011年12月期の営業費用を押し上げている要因は何か。その正体は、4.5億ドルの研究開発費です。

前後の四半期がそれぞれ1.1億ドル、1.8億ドルですから、この四半期だけ突出しています。Zyngaのようなゲーム開発会社にとって、研究開発費は開発のための人件費と考えてよいでしょう。

しかし、それが特定の四半期だけ突出するのは普通に考えればおかしいことです。何か怪しげな研究開発でもしていたのでしょうか?

答えはNo、この研究開発費の突出のカラクリは、stock-based compensation(株式報酬費用)という会計テクニックにあります。

IPOをした直後、研究開発部門の従業員たちがストック・オプションを行使したことで、同社がその報酬分を「研究開発費」という名目で計上したということなのです(なお、従業員は市場で株式を売却することで報酬を得ているため、Zyngaの懐は全く傷んでいません)。

株式報酬費用は、研究開発費の他にもマーケティング費、売上原価、販管費としても計上されています。これはたまたまその四半期にストック・オプションが行使されたという現象があったにすぎず、純粋な意味ではコストとは呼べません。また、このままでは四半期ごとの比較のしようもありません。

そこで、営業費用を株式報酬費用とそれ以外の経常的なコストにわけてみたのが下記の図です。

株式報酬費用を除くと3億ドル弱の経常的なコストがかかっていることがわかります。

この中で重たいのはやはり、研究開発費。1億ドル強で推移しています。また、直近のコストが大きくなっています。これは、子会社に関連する0.9億ドルの評価減です。

2012年3月、1.8億ドルで買収した会社を、わずか半年で半分の評価に切り下げたのです。なまじ巨額の資金があると、気軽に高額の買物をしがち、ということなのでしょうか。

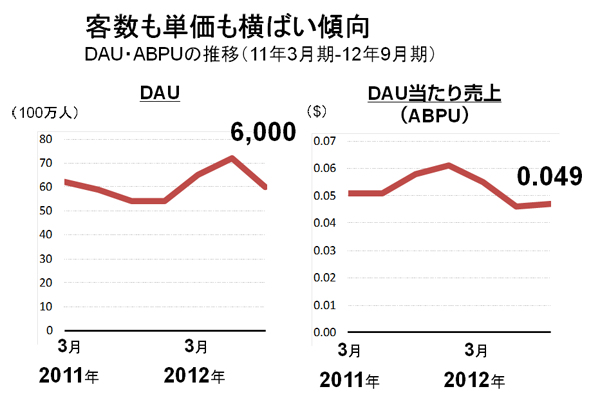

さて、コストの次は売上を分解していくことにしましょう。 売上は「客数×単価」の掛け算で決まります。

この単価についてZyngaはABPUという指標を挙げています。Average Bookings Per Daily Active Userの略で、平均DAUあたりの平均予約販売額(Booking)、平たくいうと、「日次のアクティブユーザー1人あたりいくらお金を使ってくれるのか?」ということです。Zyngaは「Key Operating Metrics」のなかで、ABPUをマネタイズに関する有用な指標としています。

なお、Bookingは会計基準で認められた指標ではなく、売上とも違う概念です(Bookingで入金されたお金が、段階的に売上として認識されていくイメージです)。ただ、今回のエントリーでは簡略化し、これを売上とみなして使うことにします。

では、DAUとABPUの推移をみてみることにしましょう。

ABPUが0.049ドル(約4円)という数字、月次に直すと120円ほど……。Free to playモデルの当社にとって、マネタイズが重要な課題ですが、この数字はあまりにも低い数値です(なお、PC・モバイルを含んだ数字です)。

ではどれくらいの数字であれば好調といえるのでしょうか?

PCとスマホという極めて大きな違いはありますが、DeNAではKPIが好調なタイトルの目安として「ARPDAUが1ドル」という数字をあげています。DeNAではARPDAUを「アクティブユーザー1日あたり平均課金額」としており、これはZyngaのいうABPUとほぼ同義です(出所:2012年9月期、同社決算説明会資料)。これは、先ほどのZyngaの数字の20倍を超えおり、日本でのARPPUともそれほど遜色ない数字です。

アメリカではモバイル決済が進んでいない、だから日本のような高いARPPUが出るソーシャルゲームは出てこない、という話もありました。しかし、Apple(iOS)、Google(Android)といったスマートフォンの「アプリ」プラットフォーマーの登場により、事情は変わってきたようです。北米のモバイルという土壌は、ある程度肥沃になってきているといえるでしょう。

もちろんZyngaもモバイルを強化しています。上場後一年にしてリストラに着手した同社ですが、削るところは削り、投資するところは投資をしています。その対象がモバイルであり、2012年11月にスマートフォン向けのハイエンドなゲームアプリを開発する「November Software」を買収しています。

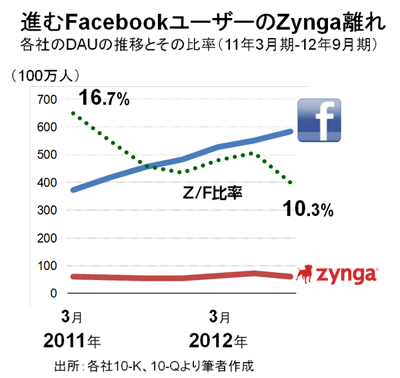

単価の次は、客数を見てみましょう。

下記はプラットフォーマーであるFacebookと、ZyngaのそれぞれのDAUの推移、そしてFacebookユーザーに対するZyngaユーザーの割合(Z/F比率)を示しています。この数字が大きいほど、FacebookからZyngaへ送客されているといえます。

ZyngaのDAUが横ばいというのは先ほどご紹介したとおりですが、一方のFacebookは右肩上がり、直近の四半期では5.8億人という数字になっています。結果、Z/F比率は10%台前半まで落ち込んでいます。タイトルのとおり、FacebookユーザーのZynga離れが進んでいるのでしょうか?

しかし、これはユーザーが離れていったというよりは、むしろFacebookが仕組んだことなのです。

一時期、Facebookの画面脇にZyngaのアプリへのリンクが出てきたのを覚えている方もいるのではないでしょうか? また、最近はそのリンクが出なくなったのも……。

これは、プラットフォーマーであるFacebookが導線を変えてしまったからです。Zyngaのリンクがゲームスパム状態となり、ユーザーの顧客不満足につながっていたことによるものです。やはりプラットフォーマー恐るべし、ということなのです。

さて、これからのZyngaはどんな方向性を目指しているのでしょうか? 直近の3つの動きを追ってみます。

1.モバイル強化

冒頭で紹介したコスト削減案の発表後、Zyngaはアプリ開発会社を買収しました。買収対象となった会社はスマホ向けの高品質なアプリを開発しており、「モバイル強化」の動きといえそうです。この買収は、IPOで得た潤沢な資金を使って行われました。手持ちの潤沢な資金を使って、開発会社を買う、という動きは今後も続きそうです。

2.リアルマネートレード路線への進出

Zyngaは、英国市場に上場しているオンライン賭博会社のbwin(英国ではオンライン賭博は合法です)と提携を結びました。Zyngaはオンライン賭博合法化に向けてロビー活動を行っているとしていますが、不透明感が漂います。

3.自社株買い

Zyngaは2億ドルを超える自社株買いを発表しました。市場に対し、自分たちの株は割安である。というアナウンスをしたことになります。

これらの動きからわかること、それは、ZyngaがIPOで得た潤沢な資金を持っているということです。その額13億ドルにのぼり、これは明確な強みといえそうです。その他、Zyngaの強みは何でしょうか? それは人材でしょう。

しかし、Zyngaは冒頭で紹介したコスト削減プランでリストラを発表しています。これだけ資金がある中でのリストラは、他の従業員に対してどういうインパクトを与えるのでしょうか? また、これからモバイルを強化しようというのに、モバイル先進国の日本法人をなぜ閉鎖してしまったのでしょうか?

肝心の従業員は、Zyngaをどう評価しているのでしょう。

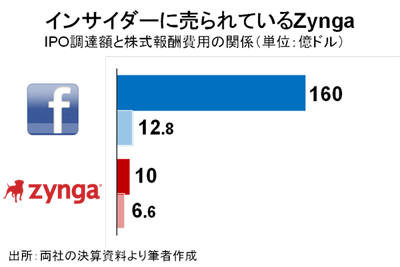

ここで、IPOで調達した金額と、株式報酬費用の額の比率を、同時期に上場したFacebookと比べてみました。IPO金額に対し、株式報酬費用の割合が多ければ、それだけ企業の内部事情を知っている従業員が企業に対して「売り」という判断を下していることになります。「インサイダーの売り」、というのは企業の先行きの悪さをしめす重大な指標といえます(なお、株式報酬費用の額は上場後2四半期の数字の合計としています)。

160億ドル調達し、12.8億ドルの報酬費用を計上したFacebook。これに対してZyngaは10億ドル調達し、6.6億ドルの報酬費用を計上しています。その差は歴然です。

農園系のカジュアルゲームを作っていたZyngaは、アメリカに「ソーシャルゲームをする」という文化・習慣を根付かせた存在ともいえます。その土壌から収益を上げることができるのか、それとも日本企業など他のSAPの肥やしになってしまうのか。

Zyngaは「ゲームを通じて世界を繋ぐ」ことをミッションとして掲げています。本当にこのミッションを達成できるのでしょうか? モバイルという畑違いのフィールド、そしてリアルマネー賭博……。超えなければならない壁は少なくないように思います。

本レポートは、企業業績や財務状況を直観的に判断できるビジュアライズレポートが個人投資家を中心に高い評価を受けている当社グループ広報・IR部の丸山(元、銘柄分析サービスの(株)シェアーズ アナリスト)が、独自の視点で企業・業界分析しているレポートです。

2012.11.27

*本文中に記載されている会社名および商品名・サービス名は、各社の商標 または登録商標です。

丸山 敦士

GMOインターネットグループ株式会社

銘柄分析サービスを提供していた株式会社シェアーズ(2012年にGMOクリックホールディングスに吸収合併)で企業分析の中核メンバーとして活躍し、企業業績や財務状況を直観的に判断できるビジュアライズレポートをブログ等で発表。現在はGMOインターネット株式会社のIR担当として活躍。